知っておこう、布団を購入して経費にする場合どの科目を選ぶ?

人気記事

芸能人も愛用中!テレビでも宣伝しているランキング1位の安眠枕|王様の夢枕・王様の抱き枕の効果と口コミをレビュー

王様の夢枕・王様の抱き枕の販売店舗についてです、東急ハンズやイオンに店舗販売してないの?

布団を経費で落とせるのはどんな場合なの?

仕分けの科目は何にするの?

布団を業務で使う為に購入した場合、経費で落とす訳ですが

選ぶ科目により支払う税金は変わるのでしょうか?

Contents

業務で布団が必要なケース

個人事業者なら自分で確定申告をされる方が多いでしょう

どんな場合に布団を購入されているのでしょうか?

業務で布団が必要な場合(個人事業者)

| 布団が必要なケース | 経費科目 |

| 1・民宿を営んでいるので布団を買い換える | 消耗品費 |

| 2・針灸医院を開院しているため布団が必要 | 消耗品費 |

| 3・エステサロンを経営していて布団を購入した | 消耗品費 |

| 4・従業員の仮眠室に布団を置きたい | 福利厚生費 |

| 5・小さな介護施設ですが夜勤の介護士さんが寝られる布団を購入した | 福利厚生費 |

| 6・警備員さんの休憩にお昼寝用の布団を置きたい | 福利厚生費 |

| 7・従業員の保養所の布団を購入した | 福利厚生費 |

| 8・永年勤続者に対する記念品に布団を選んだ(前回から5年以上経っているという条件付) | 福利厚生費 |

| 9・お世話になっている取引先に布団を贈った | 交際費 |

| 10・お客さんへのお歳暮に布団を送った | 交際費 |

| 11・布団をレンタルして従業員の仮眠室に置いた | 賃借料 |

上記の11件の場合、どれもが個人的な使用ではありません

従って経費で処理できる項目です

業務上必要なもののみ経費になる

経費とは、事業を行う上で必要になった費用のことです

個人事業者が家族と食事をした

家族旅行をした

自宅で使う布団を購入した

などは経費にはなりません

上記の場合、仕事とは関係のない、個人的な出費に入り経費ではない

しかし従業員の慰安旅行、忘年会、従業員が休憩室で寝る布団を購入したなどは経費になります

※慰安旅行などは細かい規定や条件がある為、もし福利厚生費で実際使用するなら、もっと詳しく事前に調べる必要があります

どんな時も領収書は必要

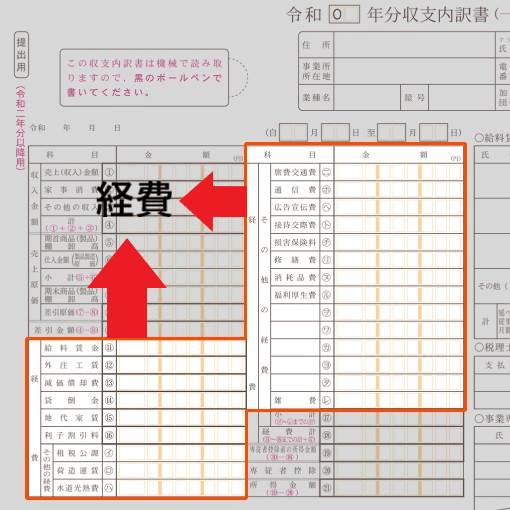

経費処理のためにはどんな場合でも領収書やレシートは必須です

領収書は宛名は書かれているか、日付はあるか、お店の名前や住所や印はあるか?

日頃から領収書は保管する癖をつけておきましょう

消耗品費

消耗品とは

「1個または1組が10万円未満」か、もしくは「使用可能期間が1年未満」の物品という定義があります

購入価額が10万円未満、または使用可能な期間が1年未満の消耗品を購入した際の費用という事です

例えば、業務で必要な布団や文房具、コピー用紙などが該当します

プリンターやパソコンといった固定資産に該当するものでも、価格が1つ10万円未満なら消耗品費となります

先述の経費で処理出来る布団の例11件のうち、消耗品が適応するのは以下のケース

- 1・民宿を営んでいるので布団を買い換える

- 2・針灸医院を開院しているため布団が必要

- 3・エステサロンを経営していて布団を購入した

上記の例で考えると民宿、針灸医院、エステサロンで使う布団が1つ10万円以上とは考えにくい

大抵、消耗品で処理できます

布団は何枚か購入すると領収書には合計金額が記入されます

合計金額は10万円を超えてしまう場合もあります

そこで布団1つが幾らになったかの明細書も、証拠に残しておかなくてはいけません

もしくは領収書の但し書きに布団・単価×数量を記入してもらわなくてはいけないです

福利厚生費

従業員の生活の安定と向上を目的にしています

給料や賞与以外に会社が従業員の為に支出する費用の事で事業主とその家族は該当しません

福利厚生費は全従業員が使用できるという条件を満たすものでなくてはいけません

社員全員が使える別荘や休憩室の布団、通勤定期代、慶弔見舞金、慰安旅行費、忘年会や新年会の費用が該当します

先述の経費で処理出来る布団の例11件のうち、福利厚生費が適応するのは以下のケース

| 布団が必要なケース | 経費科目 |

| 4・従業員の仮眠室に布団を置きたい | 福利厚生費 |

| 5・小さな介護施設ですが夜勤の介護士さんが寝られる布団を購入した | 福利厚生費 |

| 6・警備員さんの休憩にお昼寝用の布団を置きたい | 福利厚生費 |

| 7・従業員の保養所の布団を購入した | 福利厚生費 |

| 8・永年勤続者に対する記念品に布団を選んだ(前回から5年以上の間隔があいている) | 福利厚生費 |

上記の例で考えると4~8番が福利厚生費に該当します

福利厚生費はあくまで従業員全員のために使う費用で事業主やその家族は該当しない点に注意が必要です

交際費

交際費は法人と個人では取り扱いが異なり、経費になる範囲が異なります

さらに、法人でも大企業と中小企業でルールが異なる部分があるため取り扱いが複雑

ここでは個人事業者の交際費について記載します

中小企業では、交際費の経費金額に上限額が設けられていまが、個人事業主の場合は、金額に上限はありません

なぜなら、個人事業主の場合は取引先と親睦を深めて仕事を得ることが多い

また、交際費に回せる資金が少ない・・・これらのことを考慮した結果、上限がないのです

得意先との飲食代や慶弔費、飲食の際に利用したタクシー代、得意先とのゴルフなどが該当します

また顧客に持っていった手土産、お中元、お歳暮なども交際費になります

交際費は、領収書の他に、いつ、誰とどこで飲食したのか?を記録してまとめておく

顧客にお歳暮を渡したのなら、どこの会社の誰に渡したのか?を記録しておきましょう

先述の経費で処理出来る布団の例11件のうち、交際費が適応するのは以下のケース

| 布団が必要なケース | 経費科目 |

| 9・お世話になっている取引先に布団を贈った | 交際費 |

| 10・お客さんへのお歳暮に布団を送った | 交際費 |

上記の例で考えると9~10番が交際費に該当します

布団を贈った相手がどこの誰なのかも領収書に鉛筆で書いておくと後でまとめやすいです

賃借料

賃借料とは

会社の仕事に使用する、土地や建物、機械や車両や道具などを外部から借りる時にかかる費用のこと

先述の経費で処理出来る布団の例11件のうち賃借料が適応するのは以下のケース

| 布団が必要なケース | 経費科目 |

| 11・布団をレンタルして従業員の仮眠室に置いた場合のレンタル代 | 賃借料 |

賃借料によく似た科目にリース料があります

その違いは賃借料は契約期日に達していなくても解約できる所

リース料は契約途中で解約出来ません

布団を借りる場合、どんな事情で解約が発生するか解らないので、賃借料を使う契約の方が無難です

途中で解約可能な契約を結んで布団を借りておく方がいいと思います

消耗品は金額により科目を選ぶ

前述した消耗品費ですが・・・

消耗品費は「1個または1組が10万円未満」か、もしくは「使用可能期間が1年未満」の物品という定義がありました

購入価額が10万円未満、または使用可能な期間が1年未満の消耗品を購入した際の費用は消耗品費で処理します

消耗品費(10万円未満)は一括で1年で処理することができました

では布団1組が10万円を超える場合は何費になるのでしょうか?

その場合は、減価償却費(工具器具備品費)を使います

減価償却費(工具器具備品費)は10万円以上

減価償却費(工具器具備品費)は1個または1組の取得価額が10万円以上の工具、器具、備品を処理するために使います

そして工具器具備品費は原則として減価償却しなければなりません

そして、10万円以上の減価償却費を使う場合は耐用年数に応じて毎年少しずつ費用として計上していきます

耐用年数には決まりが有ります

布団(寝具繊維類)は3年、ベッドは8年です

個人事業主の法定償却方法は定額法と定められていますので、毎年同額の償却費を計上します

布団を1セット¥120,000で購入した場合、耐用年数3年で割った金額が毎年計上する金額です

ただ3年目の金額は39,999円で計上します(資産がまだ残っていることを示すため1円は残しておく)

特別に設けられた方法2種類

個人事業者が使える特別に設けられた方法がもう2種類あります

基本は、布団を購入した際、消耗品費に該当するならまず、消耗品費を使う

しかし購入価格が1つ10万円以上ならば減価償却費(工具器具備品費)を使う

減価償却費(工具器具備品費)を使った場合は、布団なら3年間、1/3のずつの金額を毎年計上する

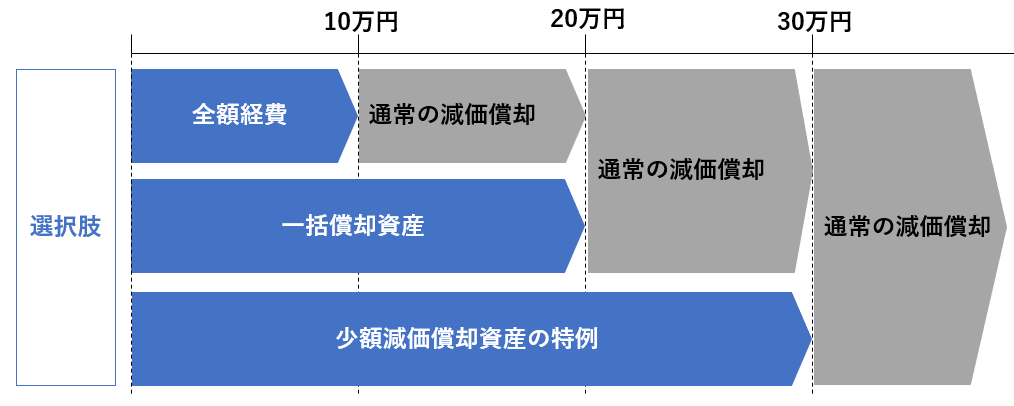

中小企業者の少額減価償却資産の特例(30万円未満)

と

一括償却資産の特例(10万円以上20万円未満)

中小企業者の少額減価償却資産の特例

布団の価格が1つ30万円未満の場合、購入した年度に一括して「消耗品費」で計上することができる特例

個人事業主で青色申告する人だけが使える特権です

でも使える人は使った方が1年で処理できていいと思うよ

少額減価償却資産を使える人

- 個人事業主(中小企業者)であること

- 青色申告をする人(青色は前もって届出が必要)

- 1個の購入価格が30万円未満

- 年度で300万円の上限あり

- 一括処理ができるメリットがある

青色申告の承認を受けていない白色申告者の場合、この特例は使えません

毎年減価償却していかなければなりません

特例を使って全額を経費処理した場合、対象となった償却資産は固定資産台帳に記載する必要があります

償却資産の合計額が150万円以上の場合、固定資産税(都・市町村)の課税対象となるのでご注意ください

しかし、償却資産の合計額が150万円未満の場合には固定資産税は課税されません

一括償却資産の特例とは

10万円以上の購入品は耐用年数により数年に分けて計上するのが基本ですが・・・

「一括償却資産」を利用する方法もあります

これにも金額に制約があって10万以上20万円未満のものに限ります

一括償却資産を使う場合

1つの購入価格が10万以上20万円未満のものに適用できる

- 3年で均等償却する

- 中小企業者等以外のすべての事業者(個人事業者含む)で適用できる

- 白色申告、青色申告の両方で使える

- 一括償却資産には年間の上限金額はありません

10万円以上の購入品は、一度に費用として計上するのではなく減価償却によって耐用年数期間、毎年、費用化するのが原則です

しかし、例外的にもっと短期間で償却できる方法があります(ベッドなら8年かかるところを3年で済む)

それが一括償却資産という処理方法です

税務上3年間で損金とすることができます

ベッドの場合は耐用年数8年ですから「一括償却資産」を利用すると5年間短縮されて3年で済ませられます

特例を使うメリット、デメリット

メリット

- 一括で1年で減価償却出来る

デメリット

- 個人事業主(中小企業者)しか使えない

- 青色申告をする人(青色は前もって届出が必要)しか使えない

- 1個の購入価格が30万円未満の場合しか使えない

- 年度で300万円の上限がある

メリット

- 3年で減価償却出来る(耐用年数がベッドは8年なので使う意味がある)

- 中小企業者等以外のすべての事業者(個人事業者含む)が使える

- 白色申告、青色申告の両方で使える

- 年間の上限金額がない

デメリット

- 1つの購入価格が10万以上20万円未満のものしか使えない

- 耐用年数が3年の布団だと使う意味がない

特例は減価償却の期間を早める内容のもの

一括償却資産の特例⇒10万以上20万円未満(耐用年数にかかわらず3年に短縮出来る)

税金は利益に対してかかってくるので、(トータルの売上-経費など)

経費が増えて利益が減ると税金も少なく済みます

消耗品費などは一括で1年で処理するので布団を購入して一括処理するとその年度の税金は減る

しかし購入した年度の経費は少なくなります

12万円の布団だと一括処理だと12万の経費が処理できます

しかし減価償却での処理になると1年目は4万円分の経費しか落とせません

でも2年目3年目も支出していないのに4万円分の経費が落ちます

そう言われると、長ければ、長いほど節税できる期間が長くなって良いのでは

と思うかもしれませんが、できるだけ短くする方がいいと言われています

その理由は・・・

減価償却期間が短いほうが、短期間で多くの費用を計上できる分、集中的に節税ができます

まとめ

布団を購入する場合、業務に使えるものなら経費で落とせます

その場合、布団1つが10万円未満というケースが多いでしょう

そうなると消耗品費で処理するケースがほとんどです

消耗費の他

従業員の為に買った布団なら福利厚生費

顧客や取引先に布団を贈った場合は交際費を使うのが適切です

経費で処理する場合、どの科目に入れようか?迷います

交際費はわかりやすいけれど・・・

福利厚生費にしようか?消耗品費にしようか?と迷う場合も多々あります

絶対この科目でなくてはならないと言うよりも、常識ある仕分け科目を使っておけばいい!

従業員の皆さんにに高評価を得られやすい布団は、「西川」の布団です

布団のメーカーですし、老舗です

価格もいろいろ選べて布団の種類も豊富です

「西川」の布団は品質の良さからみなさんの評判も上々です

布団「西川」公式販売店↓

![]()

枕の人気は、極小ビーズ使用の「王様の夢枕」

むにゅふわ~とした触り心地の良さは誰しもが癒される枕です

従業員の方々の仮眠用、休憩室のお昼寝用の枕にはいいと思います

枕は布団と同じく耐用年数は3年です

プレゼントに付いているマルチ枕も一緒に置いておくと・・・

喜んでもらえると思います

癒し系枕「王様の夢枕」をぜひご検討ください↓

経費に関しての詳細は下記の記事もご参考に↓

布団って経費で落とせる?(個人事業主の場合)

最近のコメント